July 7th 2022 | كتبها

admin

إبراهيم علوش – الميادين نت 21/3/2022

تختلف طرق حساب طول أنابيب النفط والغاز بحسب المراجع المختلفة. فمنها ما لا يحسب الأنابيب التي يقل طولها عن 100 كم، أو يحسب الأنابيب العاملة فحسب، لا الأنابيب المتوقفة حالياً أو التي في طور التمديد، ومنها ما لا يحسب أنابيب الغاز الطبيعي المسال، إلخ… لكنْ بغض النظر عن طريقة القياس، فإن ما لا شك فيه هو أن خطوط النفط والغاز “باقية وتتمدد”، على الرغم من اتفاق باريس حول التغيير المناخي القاضي بتخفيض استهلاك الوقود الأحفوري تدريجياً، وانبعاثات ثاني أوكسيد الكربون الناتج عن حرقه، بنسبة 50% مع مجئ عام 2030، وصولاً إلى صفر بالمئة مع عام 2050، على ما زعموا.

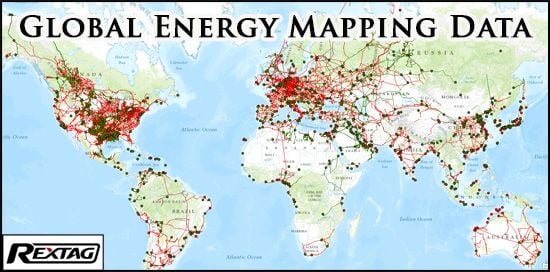

يزيد مجموع طول أصول وفروع أنابيب النفط والغاز (ومنه المسال) حول العالم التي ستكون عاملة مع بداية عام 2023، بحسب موقع GlobalData Energy، عن مليوني كم (2.034 مليون كم تحديداً). وبما أن محيط الكرة الأرضية هو أكثر من 40 ألف كم بقليل، فإن تلك الأنابيب، لو وضع الواحد منها تلو الآخر في خطٍ مستقيم، فإنها يمكن أن تلتف حول خاصرة الكرة الأرضية أكثر من 50 مرة… إلى هذا الحد بات الاقتصاد العالمي يعتمد عليها للحصول على طاقته.

غير أن شبكات أنابيب النفط والغاز لا تصطف في خطٍ مستقيم، ولا تتوزع بالعدل والقسطاس بين البلدان والقارات، إذ تُظهِر خريطة نشرها موقع Global Energy Monitor أن شبكات أنابيب النفط والغاز تتركز في الدول الأكثر تصنيعاً وتقدماً وقوةً حول العالم، مثل الشرايين البارزة التي تغذي العضلات الضخمة للاقتصاد العالمي بالطاقة، وتزود مراكزها السكانية بالدفء والنور.

تؤكد على ذلك إحصاءات موقع GlobalData Energy التي تشير إلى أن 41% من المليوني كم ونيف من أنابيب النفط والغاز الممتدة عالمياً تقع في أمريكا الشمالية، لا سيما في شرقي الولايات المتحدة الأمريكية الصناعي وجنوبها، بما يزيد مجموعه عن 834 ألف كم من الأنابيب، منها حوالي 500 ألف للغاز الطبيعي، وأكثر من 81 ألف كم للغاز المسال، والباقي لأنابيب النفط (حوالي 155 ألف كم) ومشتقاته (أكثر من 103 آلاف كم).

يلي أمريكا الشمالية، من حيث طول أنابيب النفط والغاز عالمياً، الاتحاد السوفياتي السابق (بكل دوله)، وحصته من المجموع العالمي أكثر من 20% بقليل، أي نصف ما لدى أمريكا الشمالية. ويبلغ طولها هناك أكثر من 415 ألف كم، منها حوالي 300 ألف كم لضخ الغاز، والباقي لضخ النفط ومشتقاته.

يلي الاتحاد السوفياتي السابق، في طول شبكات النفط والغاز، القارة الأوروبية، بنسبة 11% من المجموع، تليها آسيا الصاعدة، بنسبة تقارب 11%، يليها ما سمّاه الاستعمار “الشرق الأوسط”، بنسبة تزيد قليلاً عن 5% من المجموع العالمي.

انعكاس خريطة شبكات النفط والغاز على صراعات عالمنا المعاصر

العبرة الأولى هنا هي أن قوة الدول وتقدمها تقاس أيضاً بطول شبكات أنابيب نفطها وغازها (مع الاحترام لحساسيات أنصار البيئة).

والعبرة الثانية، من منظور الجغرافيا السياسية، هي أن شبكات الأنابيب الأمريكية الشمالية متمحورة ذاتياً، إنتاجاً واستهلاكاً، كما أنها تنحصر جغرافياً في إطار أمريكا الشمالية، ومنها المكسيك.

بالمقابل، تأتي شبكات الأنابيب الأوروبية من الشرق، وبدرجة أقل، من الجنوب، أي أن أوروبا تعتمد على الخارج في تأمين طاقتها. وتستورد دول الاتحاد الأوروبي، بحسب موقع EuroStat الرسمي الأوروبي في شباط/ فبراير 2022، حوالي 58% من الطاقة التي تستهلكها. ولذلك، يمكن القول إن أوروبا ستظل رهينة مستورداتها من الطاقة، وليس هناك من طريقة لتخفيض اعتمادها على الطاقة المستوردة من روسيا على المدى البعيد، نفطاً وغازاً، إلا بزيادة اشتباكها سلماً وحرباً مع إيران والدول العربية، حيث احتياطيات النفط والغاز الكبيرة المجاورة، لا سيما أن أمريكا اللاتينية ما تزال تقبع تحت وصاية “مبدأ مونرو” منذ الربع الأول للقرن التاسع عشر.

فالروس من أمام الأوروبيين، والبحر المتوسط من خلفهم، وبمقدار ما ينصاعون خلف الأمريكيين في مقاطعة روسيا، لا مفر لهم إلا فيما هو خلف المتوسط، أي عندنا، عن طريق إعادة إحياء المشروع “الأورو-متوسطي” مثلاً، من خلال شبكات نفط وغاز تمتد شمالاً، بدلاً من غرباً. ولعل التوافق التركي-“الإسرائيلي” الجديد يندرج ضمن هذا السياق، لا سيما بعدما سحبت إدارة بايدن دعمها رسمياً لخط غاز شرقي المتوسط EastMed الذي كان يفترض أن يمدد بطول 1900 كم، من الكيان الصهـ.ـيو ني إلى اليونان وإيطاليا. وقد سُحب الدعم الأمريكي بذرائع بيئوية واقتصادية، لكنْ، إرضاءً لتركيا فعلياً، في خضم الصراع مع روسيا! والآن يجري الحديث عن تمديده عبر تركيا (وهنالك أصلاً خط “ممر الغاز الجنوبي” الذي ينقل الغاز الأذربيجاني من تركيا إلى اليونان).

نشير هنا أيضاً إلى “خط أنابيب الغاز عبر المتوسط”، الذي أنشئ عام 1983، والذي يمتد من الجزائر إلى إيطاليا عبر تونس وصقلية بطول يقارب 2500 كم، وثمة تفريعة منه من شمال إيطاليا إلى سلوفينيا. وهناك خط أنابيب المغرب العربي-أوروبا (MEG)، وهو خط غاز يمتد من الجزائر إلى المغرب، ثم إلى إسبانيا والبرتغال، وقد تم إنشاؤه في التسعينيات، بطولٍ يزيد عن 1600 كم. وهناك خط غاز MIDCAT الذي يربط الجزائر بإسبانيا وفرنسا، والذي بدأ إنشاؤه ثم توقف. وقد رشحت تقارير في الصحافة الإسبانية عن إعادة إحيائه في خضم التوترات السابقة للعملية الروسية في أوكرانيا، مع العلم أن كلا الخطين، حتى لو أنجز MIDCAT، لن يصل ضخهما إلى نصف طاقة خط “السيل الشمالي 2” (نورد ستريم 2).

وهنالك طبعاً أحد أكبر مشاريع خطوط الغاز في الكرة الأرضية، وهو خط الغاز الإفريقي الغربي، والذي يفترض أن يمتد حول الساحل الإفريقي الغربي على المحيط، من نيجيريا إلى موريتانيا إلى المغرب ثم إلى إسبانيا، أي بعيداً عن الجزائر، بطول يزيد عن 5600 كم، والذي كان يفترض أن ينجز عام 2046 بتكلفة مقدارها 25 مليار دولار، ولكنْ الذي يقول موقع GlobalData Energy الآن إنه سينجز عام 2028! والله أعلم إذا كان ذلك جزءاً من الضغط الإعلامي الغربي على روسيا أم لا (أو المغربي على الجزائر، التي قطعت غازها الذي يمر عبر المغرب إلى إسبانيا). كما أنه ليس من الواضح إذا كانت طاقة ذلك الأنبوب ستعوض عن الغاز الروسي، لا سيما أن الأنبوب الساحلي الإفريقي يفترض أن يخدم 13 بلداً إفريقياً غربياً، وأن احتياطيات نيجيريا من الغاز الطبيعي ضئيلة مقارنةً بروسيا.

حول “لغز” عدم انصياع السعودية والإمارات

ما دام التوجه جنوباً هو البديل الأوروبي المنطقي عن التوجه شرقاً، ربما يُطرح تساؤلٌ هنا عن سبب عدم انصياع الدول العربية الخليجية لإدارة بايدن في زيادة إنتاجها النفطي والغازي، وهو الأمر الذي تستطيع أن تفعله السعودية بسهولة، لتهدئ من روع أسواق الطاقة الأحفورية عالمياً. لكنها لم تفعل، وهو ما عززته خيبة أمل رئيس الوزراء البريطاني بوريس جونسون من نتائج زيارته للسعودية والإمارات الأسبوع الفائت، من ناحية عدم تمكنه من الحصول على تعهدات بزيادة إنتاجهما من النفط وتخفيض الأسعار.

فهل فشل التوجه الأوروبي جنوباً قبل أن يبدأ؟ وهل يؤدي ذلك إلى سياسة أوروبية وأمريكية أكثر عدوانية تستحوذ بالقوة على شحنات النفط المتوجهة نحو آسيا، كما ألمح المحلل السياسي الروسي ألكسندر نازاروف أكثر من مرة (في موقع “روسيا اليوم” في 18/3/2022، وفي 11/3/2022)؟ وأي فشل يمكن أن يجلل التوجه الأوروبي جنوباً أكثر من التقارير التي تتحدث عن احتمالية دفع الصين قيمة النفط الذي تشتريه من السعودية، وهو ما يعادل 25% من صادرات النفط السعودية، باليوان الصيني، ما يمكن أن يشكل ضربةً تحت الحزام لهيمنة الدولار الأمريكي (تقرير صحيفة “وول ستريت جورنال” الأمريكية في 15/3/2022 مثلاً)؟ وهل يمكن أن نضيف امتناع الإمارات عن التصويت مع قرار يدين روسيا في مجلس الأمن إلى هذه القائمة من التساؤلات، فضلاً عن كسر الحظر الأمريكي على العلاقة مع سورية والرئيس بشار الأسد؟

تستفيد الدول المنتجة للنفط من ارتفاع سعره طبعاً، وقد بذلت أوبك جهوداً كبيرة لإعادة رفعه بعد انهياره من جراء الآثار الاقتصادية لكوفيد، مع العلم أن سعر برميل النفط الذي تحتاجه السعودية لموازنة موازنتها، أي لعدم الدخول في عجز، يزيد عن الـ72 دولاراً للبرميل، بحسب صندوق النقد الدولي. وقد مرت الموازنة السعودية بعجزٍ تلو الآخر، عاماً بعد عام، منذ انهارت أسعار النفط عام 2014. فهل يجوز دوس نعمة تحليق أسعار النفط والغاز فوق المئة دولار للبرميل، بعدما أتت تطرق الباب الخليجي متبسّمة؟

كان يمكن للسعودية والإمارات، على الرغم من ذلك، أن تنضويا تحت المظلة الغربية كما فعلتا دوماً، حتى لو تسبب ذلك بخسائر لهما، تماماً كما فعلت الشركات الخاصة ووسائل الإعلام، وحتى الهيئات الرياضية، في الغرب، عندما تعلق الأمر بالدفاع عن الهيمنة العالمية الغربية في مواجهة المشروع الأوراسي الصاعد الذي يقوده بوتين.

ما من شكٍ أيضاً في أن موقف السعودية والإمارات على صلة ما بالصراع الداخلي الأمريكي، إذ أن من المعروف أن حكام البلدين من حلف ترامب، وأنهما مستاءان بشدة من إدارة بايدن لأكثر من سبب. لكن حتى عامل دعم ترامب وجماعته انتخابياً، ضد إدارة بايدن وحزبه، لا يفسر بالكامل ظاهرة “عصيان” حكام الخليج للغرب. فالواقع هو أن تجربة أوكرانيا أظهرت للقاصي والداني حدود الهيمنة الأمريكية عالمياً: لا حماية أمريكية لأوكرانيا؟ إذاً لا حماية أمريكية لدول الخليج. وعليه، نملك أن نتفلت ونبحث عن مصلحتنا بعيداً عنها إلى حدٍ ما… فإلى أي مدى يمكن أن يصل مثل ذلك “العصيان”؟ هذا ما ستساعد في الإجابة عليه ما تؤول إليه العملية العسكرية الروسية في أوكرانيا من جهة، والميزان الداخلي الأمريكي من جهةٍ أخرى (هل لاحظتم مقدار سعادة ترامب بتخبط إدارة بايدن في الأزمة الراهنة؟).

المهم أن ميزان القوى العالمي يتغير. وما كان من الممكن لمثل هذا التفلت، ولو كان مؤقتاً أو جزئياً، أن يحدث قبلها. وإذا كانت أوروبا قد رهنت مصيرها بالاصطفاف خلف الولايات المتحدة كليةً، فإن من هم أقرب للشرق والجنوب قد يرون المشهد من مناظير أخرى.

الاتجاه الصاعد عالمياً في تمدد شبكات النفط والغاز

العبرة الثالثة من قراءة خريطة شبكات النفط والغاز عالمياً، هي أن نموها وتمددها، والاتجاه الذي تنمو وتتمدد فيه، هو أحد المؤشرات على ميزان القوى العالمي. ونلاحظ هنا، بحسب تقرير GlobalData Energy ذاته، أن معدلات نمو شبكات أنابيب النفط والغاز، مع عام 2023، سيضيف إلى طولها أكثر من 55 ألف كم في أمريكا الشمالية. بيد أن النمو الأكبر في شبكات أنابيب النفط والغاز سيكون في آسيا، لا سيما في الصين والهند، حيث القوى الصاعدة، وستخترق القارة الآسيوية 71 ألف كم إضافية من الأنابيب مع مجئ عام 2023.

لنأخذ مثالاً محدداً. حتى عام 2021، كان خط “الصداقة” Druzhba، أطول شبكة أنابيب نفطية في العالم تمتد أصولها وفروعها عبر روسيا إلى بلدان أوروبا الشرقية وألمانيا والنمسا، بطولٍ يبلغ حوالي 6400 كم. وكانت تلك الشبكة، التي شُرع بتشييدها رسمياً عام 1960، من فخر إنجازات الاتحاد السوفياتي السابق. أما اليوم، فإن أطول شبكة أنابيب في العالم ستكون شبكة أنابيب الغاز الصينية التي تمتد قطرياً من إقليم جينجيانغ المسلم، في أقصى شمال غرب الصين، إلى إقليم جي جيانغ في أقصى الشرق الصيني عند شنغهاي، بطولٍ يقارب 9 آلاف كم، ويتوقع أن تكتمل في عام 2026.

ليست روسيا ببعيدةٍ عن تمديد خطوط أنابيب الغاز إلى الصين، وآسيا عموماً. فقد اتفق البلدان على مد خط أنابيب “قوة سيبيريا” عام 2014، مباشرة بعد ضم القرم، وبدأ العمل به عام 2019، ويتوقع أن يصل كامل طاقته عام 2025، بطول 3000 كم من الشرق الروسي إلى الشمال الصيني. ثم اتفقت روسيا والصين مؤخراً على مد خط أنابيب غاز ثانٍ عبر منغوليا، هو “قوة سيبيريا 2″، بطول 2600 كم من روسيا إلى الصين، سيضيف 50 مليار متر مكعب من الغاز سنوياً مع مجئ عام 2030، فوق الـ38 مليار متر مكعب التي سيضخها خط “قوة سيبيريا 1”. ولعل هذه الشبكة الغازية بالذات مؤشرٌ سياسيٌ، لا اقتصادي فحسب، على الصعود العالمي لتحالف المشروع الأوراسي مع مشروع الحزام والطريق الصيني.

نقطة الضعف: منغوليا. ومن المؤكد أن الأمريكيين يبحثون عن طريقة للعب هناك. ومن المؤكد أن روسيا والصين لن يتساهلا بشأن ذلك. لكنْ لنلاحظ أولاً أن اللعب بدأ في كازاخستان، أكبر دولة في آسيا الوسطى بين الصين وروسيا، وأن القوات الروسية والحليفة تدخلت هناك في بداية هذا العام لتثبيت رئيس حليف لروسيا واجه اضطرابات دموية بذريعة ارتفاع أسعار الغاز، قبل العملية العسكرية الروسية في أوكرانيا مباشرةً.

بالمقابل، نلاحظ أن خط “السيل الشمالي 2” (نورد ستريم 2) من روسيا إلى ألمانيا، الذي يبلغ طوله 2400 كم، جرى تعطيل العمل فيه، بذريعة العقوبات على روسيا، وكان الضغط الأمريكي شديداً لتعطيله بأي حال، منذ ما قبل الأزمة الأوكرانية. ولذلك فإن عرقلة خطوط وشبكات الخصم النفطية والغازية بات جزءاً أساسياً من الصراع العالمي، تماماً مثل تمديدها، في لعبة مألوفة منذ الطفولة: مدد دوائرك، واقطع إكسات (x) الخصم، أو بالعكس، ولكن على رقعة الجغرافيا السياسية العالمية، بين دول عظمى لا تلعب.

مثال آخر: الرئيس بوتين يأخذ وقتاً في عز العملية العسكرية الروسية في أوكرانيا ليهنئ رئيس تركمانستان الجديد (الحليف لروسيا) على انتخابه. الخارجية الأمريكية تدعو تركمانستان لتحسين نظامها الانتخابي (النتيجة لا تعجبها). الخارجية الروسية تؤكد على أن نتائج الانتخابات مقنعة. ما لم يقله أحد هو أن تركمانستان، إحدى دول الاتحاد السوفياتي السابق، الواقعة على حدود أفغانستان وإيران وبحر قزوين، تحتوي رابع أكبر احتياطي غازي مثبت في العالم بعد روسيا ثم إيران ثم قطر، تليها تركمانستان، ثم الولايات المتحدة الأمريكية، ثم فنزويلا، ثم السعودية، فالإمارات، ثم نيجيريا ثم الجزائر (وهي تتمة للنقطة الواردة أعلاه حول صعوبة تعويض الغاز الروسي لأوروبا بالغاز الجزائري أو النيجيري).

جينجيانغ: لا قصة دفاع عن المسلمين ولا من يحزنون. ففي 26/1/2022، أعلنت شركة “صينوبك” الصينية عن اكتشاف حقل جديد في إقليم جينجيانغ، في منطقة الإيغور بالذات، يضم 100 مليون طن إضافيٍ من الاحتياطيات النفطية. وجينجيانغ تضم، على أي حال، معظم حقول الصين النفطية والغازية. وتقدر احتياطياتها من النفط بـ16 مليار طن. وتقدر احتياطياتها من الغاز في “حوض تاريم” وحده بأكثر من نصف ترليون متر مكعب مثبت، وبترليون متر مكعب مقدر (على سبيل المقارنة، احتياطي روسيا 38 ترليون، واحتياطي الجزائر 2.3 ترليون متر مكعب). كما أنها الطريق الطبيعي لخطوط الغاز والنفط من آسيا الوسطى، مثل تركمانستان، إلى الصين. وهناك أربعة خطوط غاز تذهب من أقصى غرب الصين، حيث جينجيانغ، إلى شرقها، سبقت الإشارة لأطولها الذي يبدأ من منطقة جينجيانع ليصبح أطول خط غازي في العالم. وهناك خط آخر أقصر قليلاً ينطلق من جينجيانغ ويصل إلى غواندونغ على الساحل الشرقي للصين يقوم على تحويل الفحم إلى غاز طبيعي. باختصار، فصل جينجيانغ عن الصين، بأي ذريعة، من أهم المداخل الجغرافية-السياسية لتقويض الصين اقتصادياً، وبالتالي سياسياً.

الغاز هو عنوان المستقبل القريب

ما برح العالم يعتمد، إلى يومنا هذا، على الفحم والنفط والغاز والمواد العضوية (مثل الخشب وجفت الزيتون وروث الحيوانات) في تأمين مستلزماته من الطاقة بنسبة تزيد 90%، بحسب تقرير لوكالة الطاقة الدولية IEA في أيلول/ سبتمبر عام 2021. أما الباقي فمن مصادر أخرى مثل الطاقة النووية وطاقة الرياح والشمس والمياه وما شابه، وذلك حتى عام 2020. وهناك توجه جدي عالمياً للتخلص من استخدام الفحم، باعتباره الأكثر تلويثاً للبيئة، والأكثر إنتاجاً لمخلفات الكربون وغيره، مع العلم أن الصين هي الأكثر استخداماً للفحم، إذ أنها اعتمدت عليه لإنتاج حوالي 57% من طاقتها عام 2020، هبوطاً من 68% عام 2010. وقد كان هناك ضغطٌ شديدٌ على الصين والهند في مؤتمر التغير المناخي المنعقد في سكوتلندا في أول تشرين الثاني/ نوفمبر عام 2021 الفائت لتخفيض استخدامهما للفحم. وبصراحة تامة، يصعب التأكد أين ينتهي الحرص على البيئة ليبدأ السعي لعرقلة الصين والهند اقتصادياً في مثل هذه المؤتمرات، مع الاحترام لأنصار البيئة. بجميع الأحوال، أصبح الغازُ البديل الأحفوري الأقل سوءاً.

بحسب إحصاءات وكالة الطاقة الدولية، اعتمد العالم، أكثر ما اعتمد، على النفط، لإنتاج طاقته، بنسبة 31% من المجموع تقريباً، يليه الفحم، بنسبة تقارب 27%، يليه الغاز الطبيعي، بنسبة تزيد عن 23% بقليل، ثم المواد العضوية الأخرى، بنسبة تزيد عن 9%. وتقل نسب الاعتماد على الوقود الأحفوري في الدول الغربية وتلك الدائرة في فلكها، مثل اليابان وكوريا الجنوبية وأستراليا، إلى حوالي 85%، بدلاً من المعدل العالمي البالغ 90%.

وما يزال النفط هو المصدر الأول للطاقة في العالم، بنسبة 31%، كما سبقت الإشارة، تزيد إلى 34% في الدول الغربية وتلك الدائرة في فلكها (منظمة دول الــOECD) على حساب الفحم. والنفط، مع أنه أقل تلويثاً للبيئة من الفحم، يظل أكثر تلويثاً للبيئة بكثير من الغاز الطبيعي. ومع ذلك، فهو يمتلك خاصية المرونة في نقله، بالسفن، بالقطارات، بالشاحنات، أو بالأنابيب، مقارنةً بالغاز. لذلك يغلب المحتوى الغازي (غير المسال) للأنابيب عالمياً، لأن شحن النفط لا يعتمد على الأنابيب وحدها.

وبحسب تقرير نشر على موقع Energy Monitor في 14/2/2022، فإن 115 أنبوباً نفطياً يجري تمديده حول العالم اليوم بطول إضافي مقداره أكثر من 350 ألف كم، فيما يجري التخطيط لتمديد 477 خط غازي حول العالم بطول يقدر بمليون كم خلال السنوات المقبلة. ولم تغطِ هذه المادة كل الأنابيب المنوي مدها بالطبع، إنما بعض أهمها. وهناك قوى صاعدة تمدد شبكات أنابيب غازها على قدمٍ وساق، أحدها الخط الأمريكي الجنوبي بطولٍ يزيد عن 2000 كم بين الأرجنتين والبرازيل، واثنان منها في الهند بطول 1900 و1800 كم، وأحدها بطولٍ 1800 كم في أندونيسيا، وهكذا.

الميادين نت 21/3/2022

للمشاركة على فيسبوك

هذا الموضوع كتب بتاريخ Thursday, July 7th, 2022 الساعة 1:07 am في تصنيف

مقالات سياسية واقتصادية. تستطيع الاشتراك لمتابعة الموضوع من خلال

RSS 2.0 تغذية الموقع.

كما يمكنك

اضافة رد, او

تعقيب من موقعك.

الموضوعات المرتبطة

إبراهيم علوش – الميادين نت

تتقاطع التقارير والمقالات الأمريكية و"الإسرائيلية" التي تتناول خيارات الرد الإيراني على استهداف القنصلية الإيرانية على أتوستراد المزة في دمشق، والمحاذية [...]

إبراهيم علوش – الميادين نت

تبلغ مساحة جزيرة عبد الكوري، في أرخبيل سُقطرى اليمني، 133 كيلومتراً مربعاً فحسب، ويبلغ طولها 36 كيلومتراً، وعرضها، عند أوسع حيز فيها، 5 كيلومترات، أما عدد سكانها [...]

إبراهيم علوش – الميادين نت

ربما يظن بعض الذين ولدوا في العقدين أو العقود الثلاثة الفائتة أن الخطاب الذي يسوَّق ضد حزب الله في لبنان محلياً وعربياً، وخصوصاً منذ حرب صيف 2006، جديدُ المفردات [...]

إبراهيم علوش- الميادين نت

جرى تبني الممر البحري من قبرص إلى غزة رسمياً، والرصيف المؤقت والطريق الفولاذي العائم اللذين سيشيدهما الجيش الأمريكي خلال شهرين، في بيان مشترك نُشر في موقع [...]

إبراهيم علوش – الميادين نت

على الرغم من تأكيد صنعاء مراراً وتكراراً، في مستهل دخولها على خط نصرة غزة، أنها لا تستهدف سوى السفن المرتبطة بالكيان الصهيوني، ملكيةً أو وجهةً، فإن واشنطن، في [...]